01.07.2022

«Пільги в оподаткуванні під час воєнного стану в Україні»

Цій темі була присвячена 21-а, завершальна публічна науково-практична лекція ії циклу «Переможемо! Відбудуємо!». Підготувала і провела її кандидат економічних наук, доцент кафедри девелопменту нерухомості, обліку та маркетингу Загорельска Т.Ю., яка розкрила такі аспекти:

1. Основи податкової системи України та вибір системи оподаткування;

2. Зміни в оподаткуванні та адмініструванні податків під час воєнного стану.

1. Основи податкової системи України та вибір системи оподаткування;

2. Зміни в оподаткуванні та адмініструванні податків під час воєнного стану.

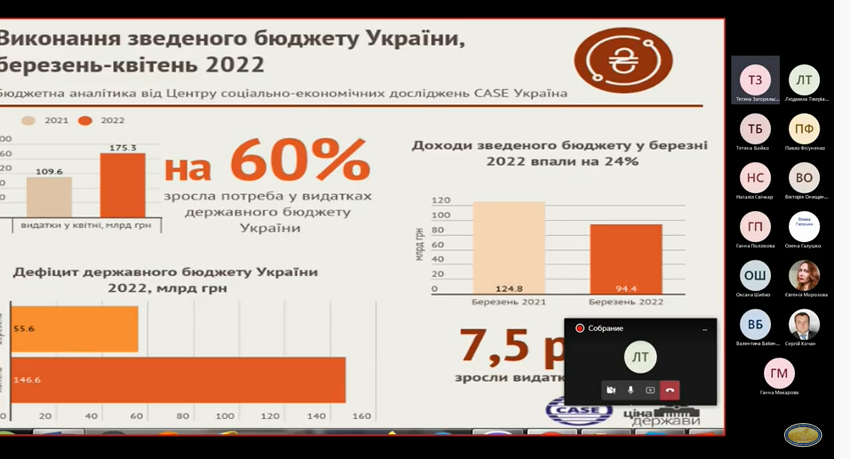

На завершення лектор замість висновків пропонує переглянути статистику про вплив змін на дохідну частину бюджету. Втім, усе по порядку.

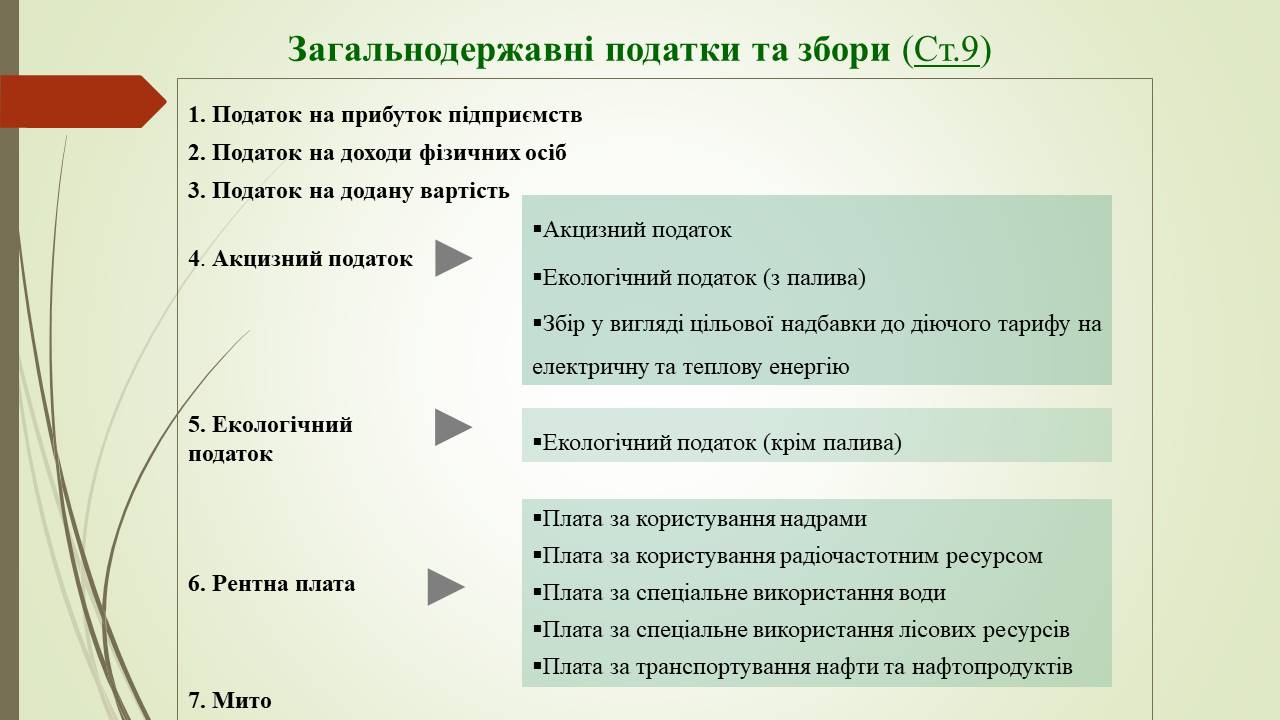

В 1 розділі розглянуто перелік загальнодержавних і місцевих податків і зборів згідно Податкового кодексу України. Серед яких, 7 загальнодержавних податків: податок на прибуток підприємств, ПДФО, ПДВ, акцизний податок, екологічний податок, рентна плата, мито. Крім того, 4 місцевих податки і зборів. Звернута увага на те, що порядок нарахування і сплата мита визначається Митним кодексом. Також, порядок нарахування і сплати військового збору, запровадженого з 2014 року на період реформування Збройних сил України, визначений розділом ХХ «перехідні положення ПКУ.

Розглянуто 2 системи оподаткування фірми або підприємця, загальна або спрощена, переваги і недоліки кожної з них, ставки, об’єкт оподаткування, порядок нарахування, терміни сплати податків, обмеження для переходу на спрощену систему та інше.

Звернута увага на використання РРО підприємцями – платниками єдиного податку з 2022 року.

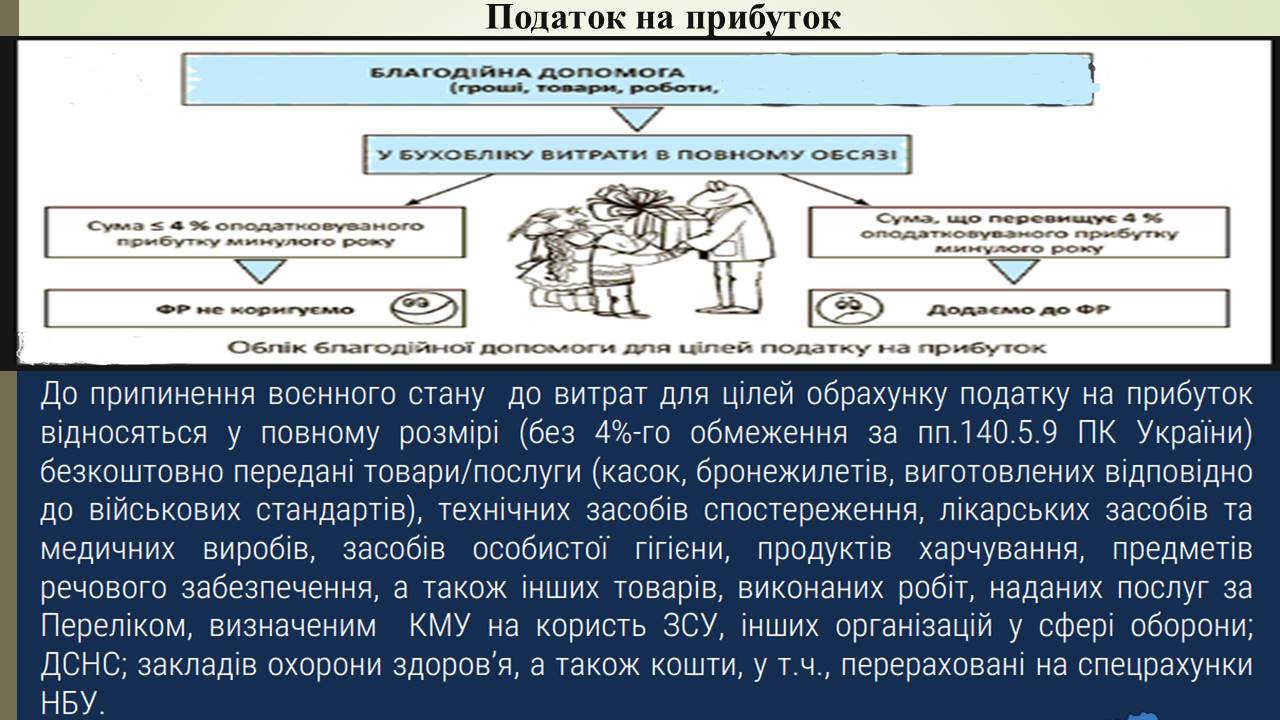

В другому розділ проаналізовано зміст Законів України , які вплинули на оподаткування під час воєнного стану.

Відзначено зміни, які відбулися стосовно спрощеної системи оподаткування, зокрема:

– перехід на сплату єдиного податку за ставкою 2% від доходу та його звільнення від нарахування та сплати ПДВ, тобто призупинення всіх податкових обов’язків з ПДВ;

– зняття обмеження щодо обсягу доходу у 3 групи платників ЄП;

– перехід на сплату єдиного податку за ставкою 2% від доходу та його звільнення від нарахування та сплати ПДВ, тобто призупинення всіх податкових обов’язків з ПДВ;

– зняття обмеження щодо обсягу доходу у 3 групи платників ЄП;

– можливість не сплачувати єдиний податок для 1-ї та 2-ї групи.

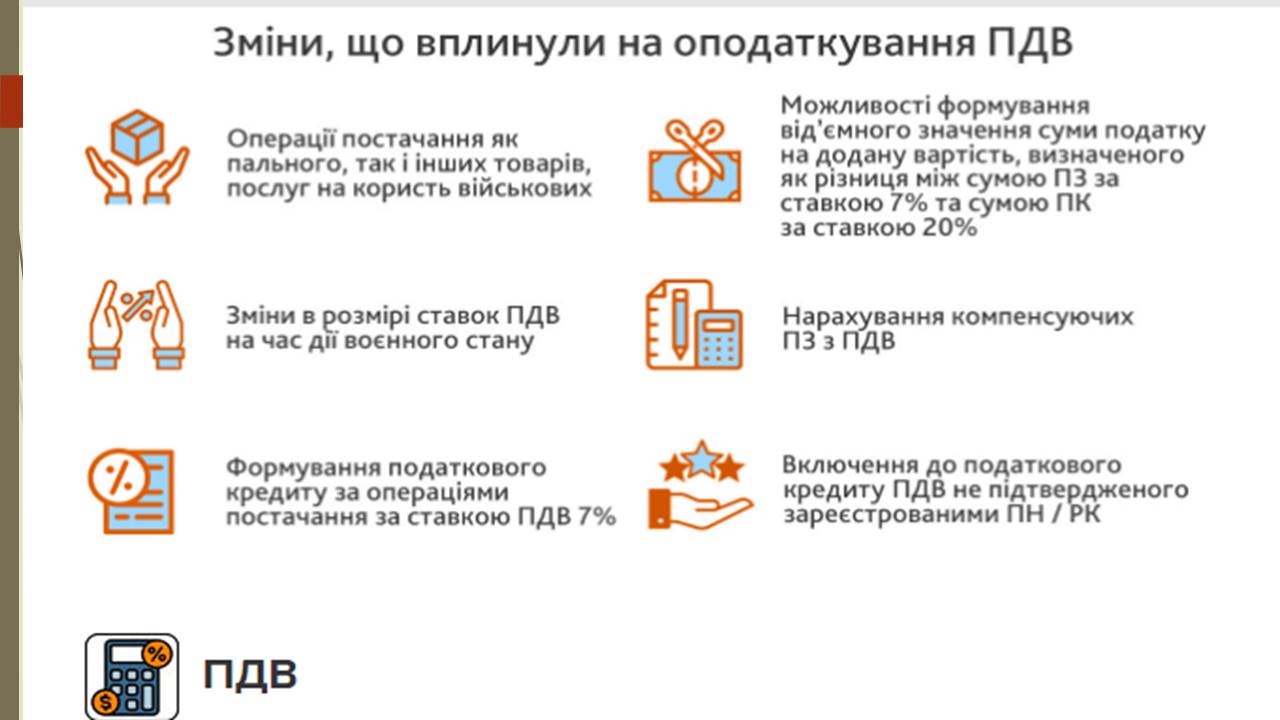

Зміни в оподаткуванні під час воєнного стану торкнулися також ПДВ, зокрема змінилися терміни реєстрування податкових накладних залежно від категорії платника ПДВ. Зменшено ставку ПДВ з 20% на 7% для постачання в Україні бензинів моторних, важких дистилятів, скрапленого газу.

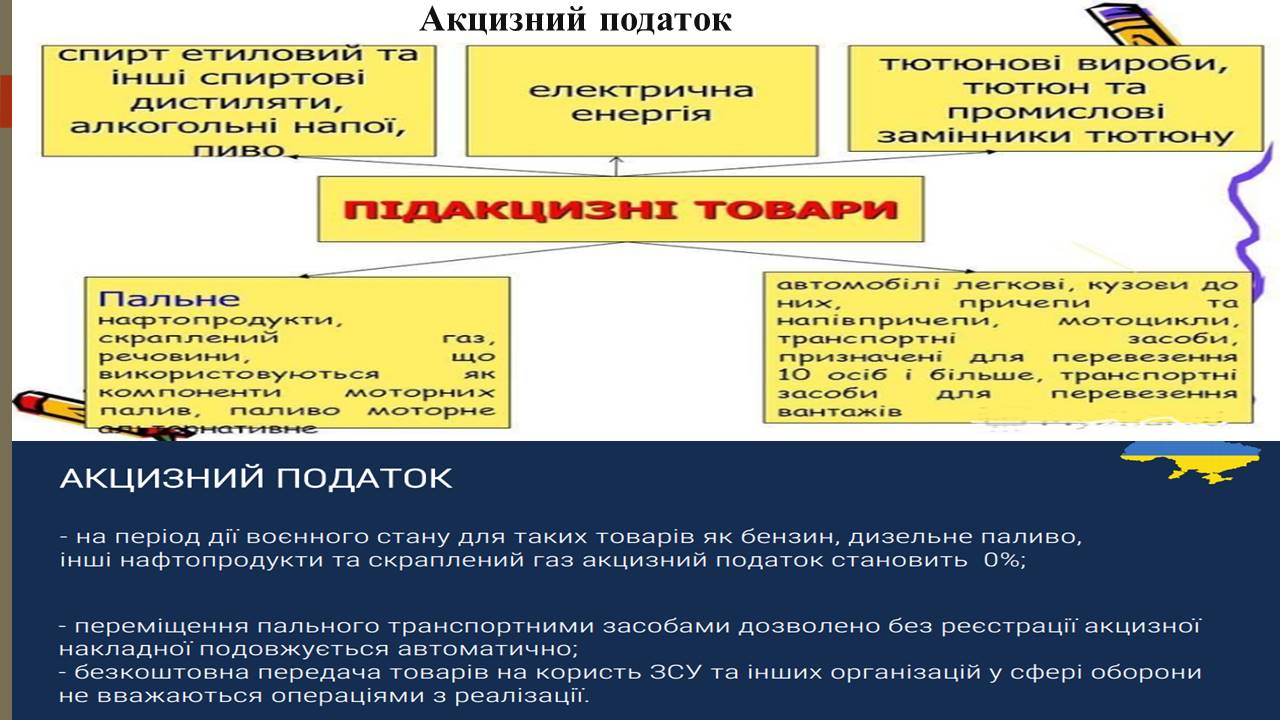

Наголошено на звільненні від акцизного податку палива, скрапленого газу та нафтопродуктів, імпорт броньованих автомобілів.

Від сплати ввізного мита під час ввезення або пересилання на митну територію України для вільного обігу звільнено:

– підприємствами – товарів, крім спирту етилового та інших спиртових дистилятів, алкогольних напоїв, пива (крім квасу «живого» бродіння), тютюнових виробів, тютюну, промислових замінників тютюну, рідин, що використовуються в електронних сигаретах;

– громадянами – автомобілів легкових, кузовів до них, причепів та напівпричепів, мотоциклів, транспортних засобів, призначених для перевезення 10 осіб і більше, транспортних засобів для перевезення вантажів.

З’ясовано спрощення в адмініструванні податків, зокрема мораторій на проведення документальних планових перевірок,

Зроблено висновки , стосовно впливу відзначених змін в оподаткуванні на доходи Державного бюджету, що підтверджується статистичними даними.

Переглянути цю лекцію та усі попередні можна у будь-який час на нашому YouTube-каналі за посиланням.

1930-2026

49005, м. Дніпро, вул. Архітектора Олега Петрова, 24а.

+38 (056) 746-10-66

( 9:00 - 15:00 Пн - Пт )

postmaster@pdaba.edu.ua

вгору